När du redigerar revisionsberättelsen kan du välja att aktivera modifiering. Då får du tillgång till funktioner för både modifieringar och fri redigering, med tydlig struktur och stöd. Samtidigt behåller du möjligheten att upprätta och lämna in revisionsberättelsen för aktiebolag digitalt till Bolagsverket via Senseworks, vilket effektiviserar hela processen från upprättande till inlämning.

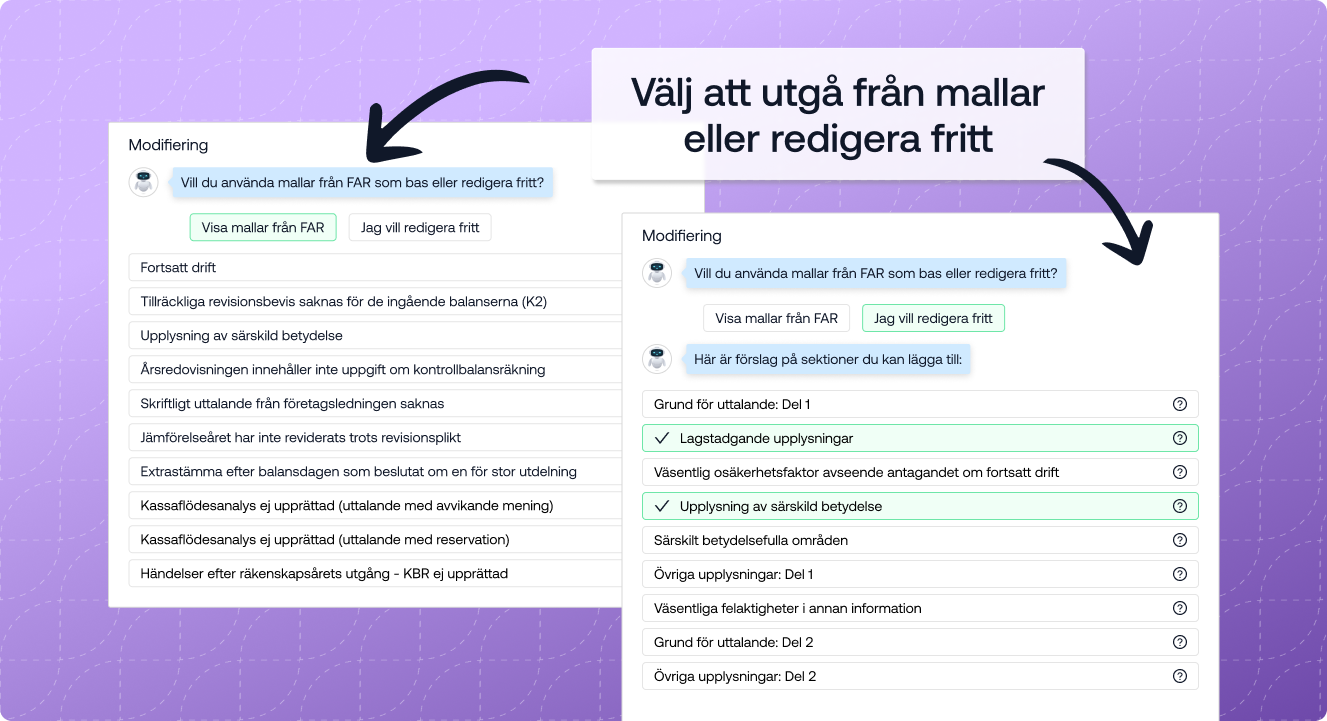

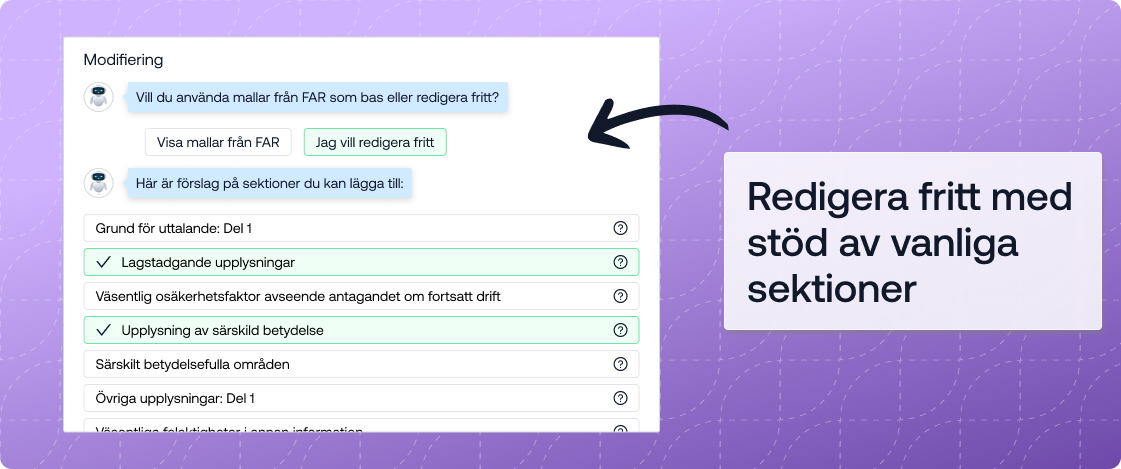

När du aktiverar modifierad revisionsberättelse öppnas en ny sektion för modifieringar. Här kan du välja mellan:

Du får tillgång till färdiga mallar från FAR, anpassade för aktiebolag och bostadsrättsföreningar. Det är i dagsläget de juridiska former där FAR har publicerat mallar för modifierade revisionsberättelser.

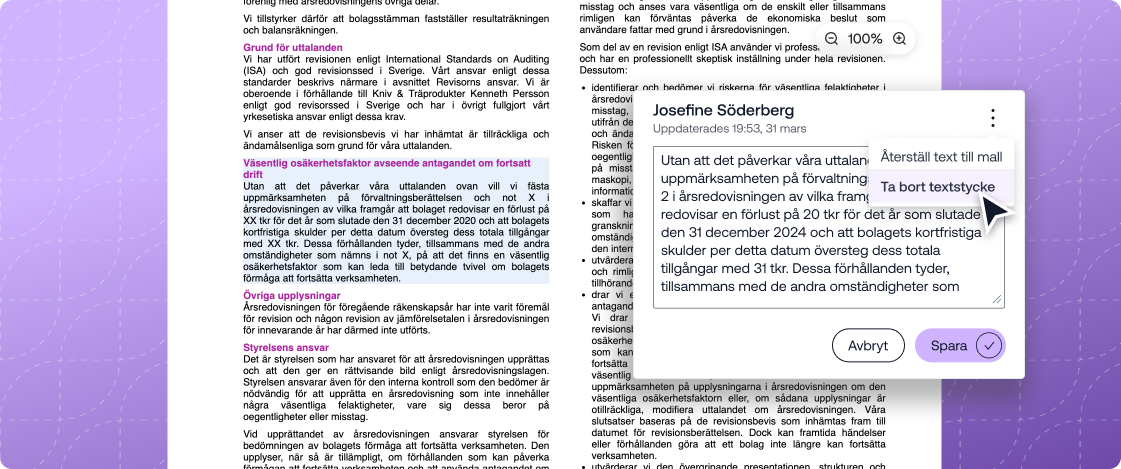

Du kan använda en mall åt gången och för att redigera den klicka på textrutan som du vill skriva om.

Om du inte vill använda en mall kan du istället redigera revisionsberättelsen fritt. Du får stöd i form av de rubriker som kan användas i revisionsberättelsen, hjälptexter som guidar när respektive rubrik är lämplig samt möjlighet att skriva fritext under varje rubrik.

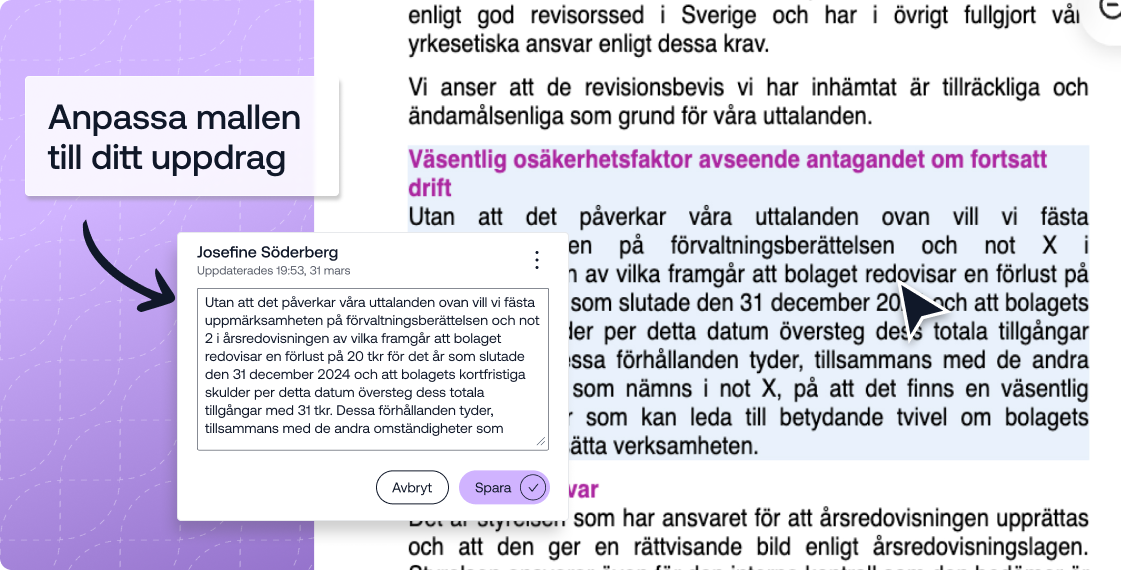

Du kan klicka i markerade områden för att redigera text, anpassa eller ta bort textstycken och se vem som gjort ändringar samt när. Du kan även återställa text till ursprungligt innehåll.

I exportläget ser du den slutgiltiga versionen av revisionsberättelsen utan redigeringsmarkeringar.

Du kan exportera revisionsberättelsen till PDF eller Word. Precis som tidigare sker signeringen inte i Senseworks, utan behöver göras i en separat signeringslösning.

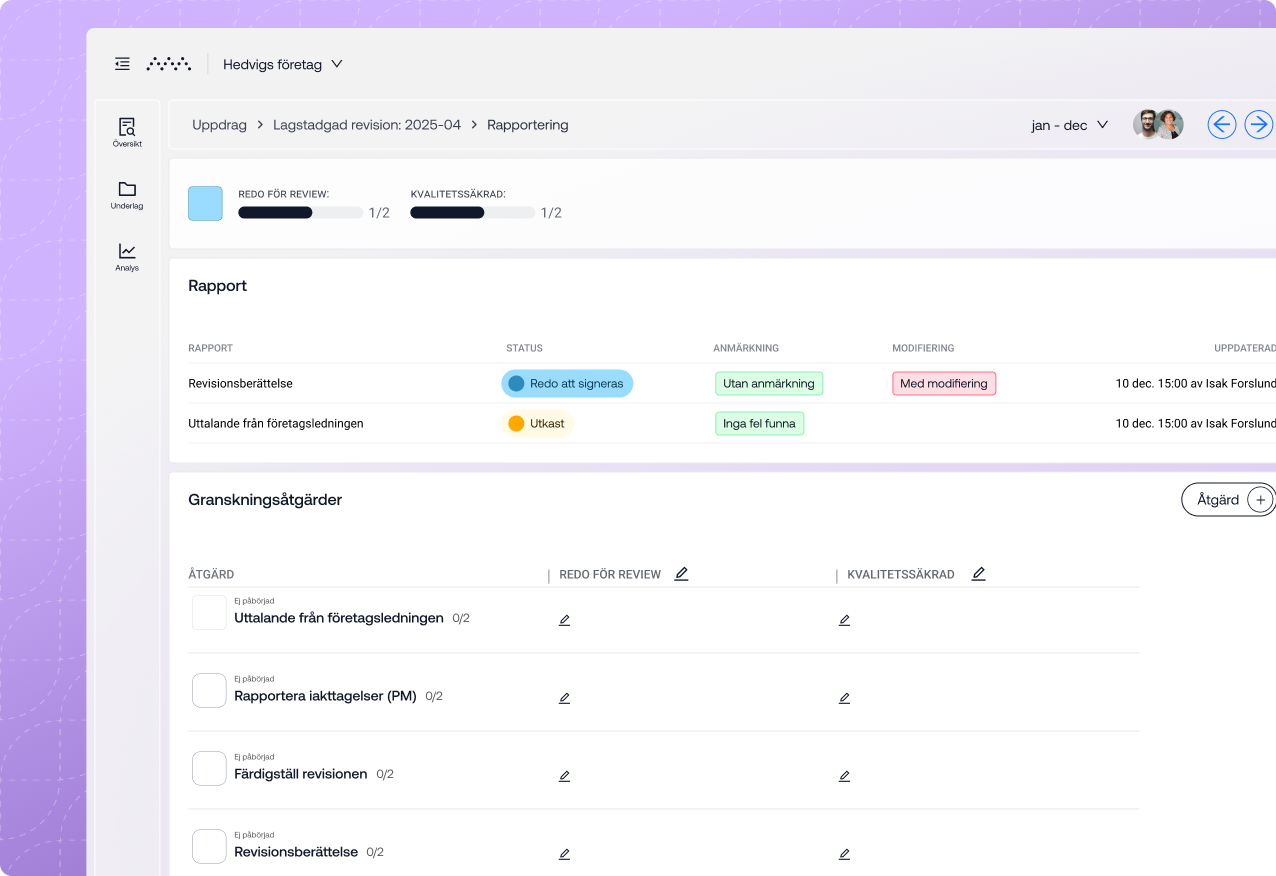

När revisionsberättelsen är signerad laddar du upp den under granskningsåtgärden "Revisionsberättelse" för att få med den i årsakten.

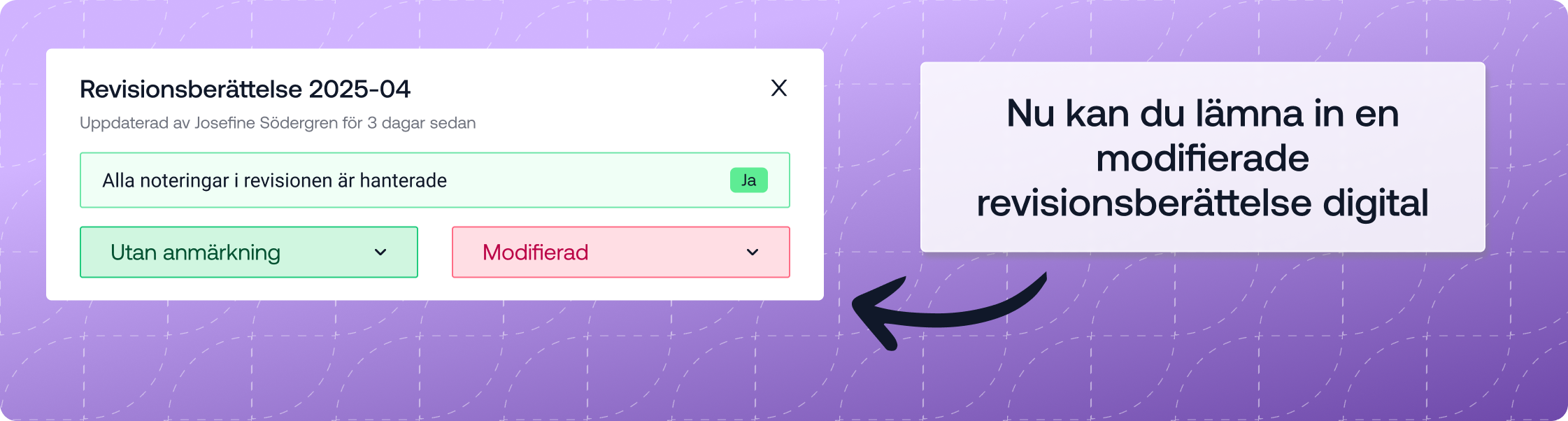

Statusen “med modifiering” i kontrollen är en intern markering som visar att revisionsberättelsen har redigerats från standardmallen. Den följer inte med i arkiveringen eller i den inlämnade revisionsberättelsen, utan fungerar som ett stöd för dig som revisor.

Det innebär att även en ren revisionsberättelse som har redigerats kan visas som “med modifiering” i kontrollen, utan att det påverkar hur den presenteras externt. Om revisionsberättelsen däremot är oren dokumenterar du detta i granskningsåtgärden där den signerade revisionsberättelsen bifogas.

För aktiebolag finns även möjlighet till digital inlämning till Bolagsverket.

Både mallarna från FAR och standardutformningen på revisionsberättelsen är exempel på hur en revisionsberättelse kan utformas. De bygger på ett standardiserat tillvägagångssätt, men varje uppdrag kan ha unika förutsättningar.

Det är därför viktigt att:

Varje revisor ansvarar själv för att revisionsberättelsen är korrekt och fullständig.